令和6年度税制改正大綱に基づく定額減税の概要について

ページ番号:841240334

更新日:2024年11月12日

賃金上昇が物価高に追い付いていない国民の負担を緩和するため、デフレ脱却に向けた一時的な措置として令和6年度税制改正大綱(令和5年12月22日閣議決定)に基づき、納税者及び配偶者を含めた扶養親族1人につき、所得税3万円、個人住民税1万円の定額減税が行われることになりました。

以下、令和6年度分の特別区民税・都民税(住民税)に関する定額減税の概要についてお知らせします。なお、この特別区民税・都民税(住民税)に関する定額減税の適用を受けるための申請等は必要ありません。確定申告書、住民税申告書、給与支払報告書、年金支払報告書等の税情報から算出いたします。

所得税の定額減税については、国税庁のホームページをご覧ください。

住民税の定額減税について

対象者は、令和6年度分の住民税に係る合計所得金額が1,805万円以下の方です。

(給与収入のみの場合は、給与収入2,000万円以下の方)

ただし、次に該当する方は定額減税の対象ではありません。

・令和6年度分の住民税が非課税の方

・令和6年度分の住民税が均等割及び森林環境税のみ課税の方

住民税の定額減税額(特別税額控除額)

次の(1)、(2)、(3)の金額の合計額を住民税の所得割の額から控除します。ただし(1)、(2)、(3)の合計額が住民税の所得割の額を超える場合は、その所得割の額が減税の限度額となります。

(1)本人 1万円

(2)控除対象配偶者(国内居住者に限る)1万円 (注釈1)

(3)扶養親族(国内居住者に限る)1人につき1万円 (注釈2)

例…納税者(本人)、控除対象配偶者、扶養の子ども2人(17歳、14歳)の世帯の場合の定額減税

納税者(本人)1万円+控除対象配偶者1万円+扶養の子ども2人2万円=4万円

(注釈1)控除対象配偶者とは、同一生計配偶者(納税者(本人)と生計を一にする配偶者で前年の合計所得金額が48万円以下の方)のうち、納税者(本人)の前年の合計所得金額が1,000万円以下の場合の配偶者

(注釈2)扶養親族とは、納税者(本人)と生計を一にする親族で前年の合計所得金額が48万円以下の方

住民税の定額減税(特別税額控除)の実施方法

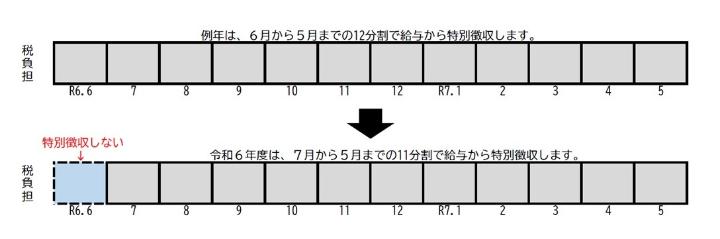

給与所得に係る特別徴収(事業主が給与所得者に代わり、毎月の給与から住民税を差し引き、納入する)の場合

令和6年6月分の給与の支払分において、特別徴収を行わず、定額減税後の税額を令和6年7月分から令和7年5月分までの11回に均して特別徴収します。各月の特別徴収税額は、事業主及び給与所得者に通知する税額通知書をご確認ください。なお、税額通知書には減税後の特別徴収税額を記載しています。

また、定額減税対象者ではない場合は、例年どおり6月分から特別徴収します。

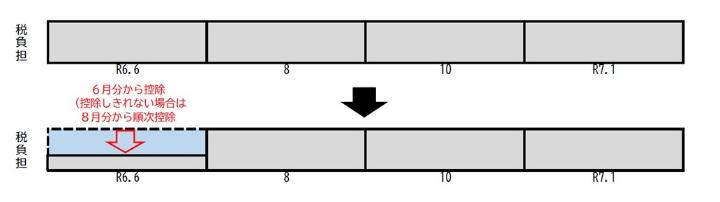

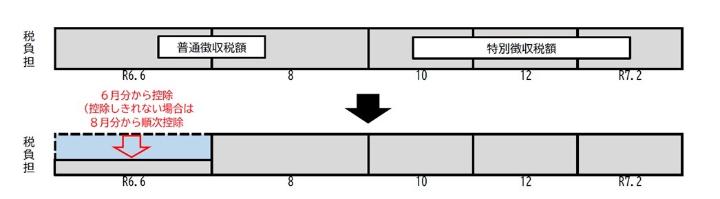

普通徴収(納付書や口座振替での納入する)の場合

第1期分の税額から特別税額控除を行い、控除しきれない場合は、第2期分以降の税額から順次控除します。

なお、普通徴収の口座振替を全期前納で登録している方で、定額減税により第1期分の税額がすべて減税された場合であっても、第1期納期限に第2~4期分について一括で振替をします。

公的年金等の雑所得に係る特別徴収(年金の支払者が受給者に代わり、公的年金から差し引き、納入する)の場合

(1)公的年金からの特別徴収が初年度の場合

第1期分の税額から特別税額控除を行い、控除しきれない場合は、第2期分以降の税額から順次控除します。

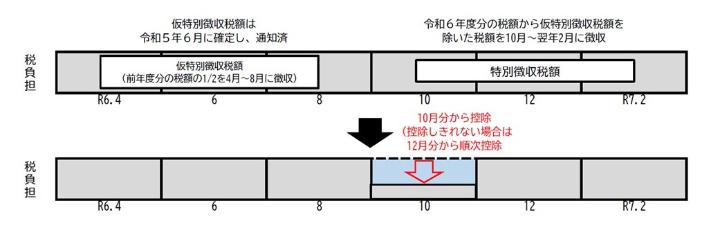

(2)公的年金からの特別徴収が2年目以降の場合

令和6年10月分の公的年金からの特別徴収税額から特別税額控除を行い、控除しきれない場合は、12月分以降の税額から順次控除します。

住民税の定額減税額の確認方法

定額減税額は、個人住民税の各種通知書においてご確認いただけます。なお、通知の時期は、例年と変わりありません。

給与所得に係る特別徴収の場合:5月中旬に発送

「令和6年度 特別区民税・都民税・森林環境税 特別徴収税額通知書(納税義務者用)」

普通徴収または公的年金からの特別徴収の場合:6月中旬に発送

「令和6年度 特別区民税・都民税・森林環境税(普通徴収) 税額決定納税通知書 」

各種通知書の摘要欄において、以下のとおり記載いたします。

個人住民税減税控除済額:〇〇,〇〇〇円

控除外額:〇〇,〇〇〇円

個人住民税減税控除済額とは、個人住民税における減税額のことです。

控除外額とは、個人住民税における減税額のうち、所得割額から引ききれなかった減税額のことです。

留意事項

(1)定額減税の特別税額控除は、他の税額控除(調整控除、配当控除、住宅借入金等特別税額控除、寄附金税額控除、外国税額控除、配当割額及び株式譲渡所得割額の控除)の額を控除した後の所得割の額から控除します。なお、控除した後に所得割の額がない場合は、定額減税の適用はありません。

(2)定額減税の特別税額控除は、均等割、利子割、配当割、株式等譲渡所得割、退職所得(分離課税分)には適用されません。

(3)以下の算定の基礎となる令和6年度の所得割は、定額減税の特別税額控除が適用される前(調整控除後)の額となります。

・公的年金等に係る所得に係る仮特別徴収税額

・寄附金税額控除(ふるさと納税)の特例控除額の控除上限額(定額減税は、ふるさと納税の額の控除上限額に影響しません。)

(4)控除対象配偶者以外の同一生計配偶者(注釈1)(国内居住者に限る)に係る定額減税は、令和6年度分の個人住民税の定額減税における扶養親族等の算定の対象ではありませんが、令和7年度分において当該配偶者を有する場合は、納税者(本人)の個人住民税の所得割の額から1万円を減税します。

(注釈1)同一生計配偶者(納税者(本人)と生計を一にする配偶者で前年の合計所得金額が48万円以下の方)のうち、納税者(本人)の前年の合計所得金額が1,000万円を超える場合の配偶者

(5)定額減税しきれない金額については、調整給付の対象となります。詳細は、新たな経済に向けた給付金・定額減税一体措置(内閣官房ホームページ)をご覧ください。

区では、個人住民税の定額減税についてのリーフレット及びQ&Aを作成しました。

リーフレットは、こちら⇓

Q&Aは、こちら⇓

![]() Q&A 個人住民税の定額減税に関してよくあるご質問(PDF:255KB)

Q&A 個人住民税の定額減税に関してよくあるご質問(PDF:255KB)

◆定額減税関の概要については、経済を好循環へ 定額減税を実施します(首相官邸ホームページ)をご覧ください。

◆給与支払者の方は、定額減税特設サイト(国税庁ホームページ)において「給与等の源泉徴収事務に係る令和6年度分所得税の定額額減のしかた」、「令和6年度分所得税の定額額減Q&A」等をご覧いただけます。

定額減税に関する「振り込め詐欺」や「個人情報の詐取」にご注意ください!

不審な電話、郵便、訪問等があった場合は、区や最寄りの警察署または警察相談専用電話(♯9110)にご連絡ください。詳細は、こちらをご覧ください。

PDF形式のファイルを開くには、Adobe Acrobat Readerが必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

Adobe Acrobat Reader のダウンロードへ

お問い合わせ

お住まいの地域の担当地区

大森地区:大森・山王・馬込・中央・池上・平和島の各地区

調布地区:嶺町・田園調布・鵜の木・雪谷・千鳥・久が原・千束・石川町・仲池上・上池台の各地区

蒲田地区:蒲田・糀谷・羽田・萩中・六郷・矢口・下丸子・多摩川の各地区

大森地区 電話:03-5744-1194

調布地区 電話:03-5744-1195

蒲田地区 電話:03-5744-1196

担当地区が不明の場合

庶務・諸税 電話:03-5744-1192

FAX 課税課共通:03-5744-1515