令和7年度

ページ番号:220942774

更新日:2025年3月6日

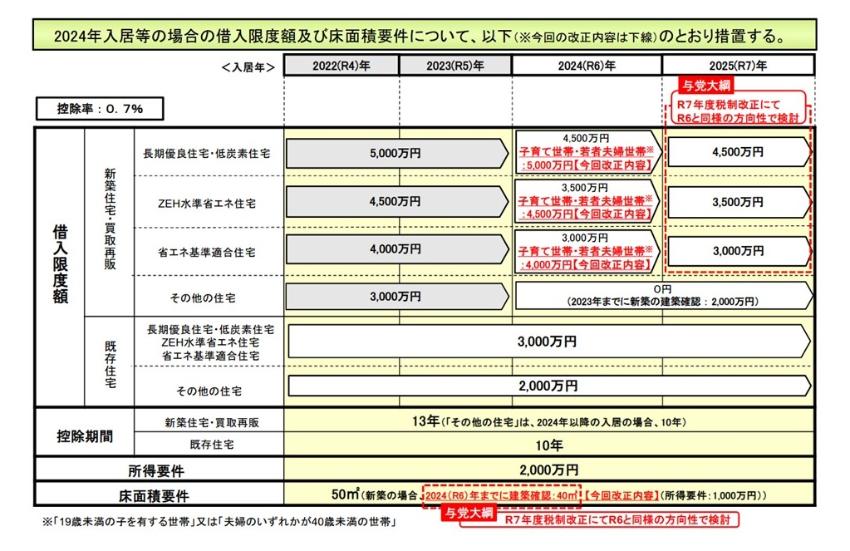

住宅借入金等特別税額控除(住宅ローン控除)の変更

当該該当者の所得税から控除しきれなかった住宅ローン控除額がある場合、個人住民税においても控除限度額の範囲内で控除されます。その控除限度額に変更はありませんが、所得税における住宅ローン控除が以下のとおり変更されました。

借入限度額について、子育て世帯(19歳未満の子を有する世帯)または、若者夫婦世帯(夫婦のいずれかが40歳未満の世帯)が令和6年に入居する場合は、令和4・5年入居の場合の水準が維持されます。

また、合計所得金額1,000万円以下の方に限り、新築住宅の床面積要件を40平方メートル以上に緩和する措置について、建築確認の期限が令和6年12月31日までに延長されます。

住宅ローン税制全体イメージ(国土交通省HP参照)

住宅ローン税制全体イメージ(国土交通省HP参照)

・個人住民税における控除限度額については、こちらをご覧ください。

・住宅ローン税制に関する詳細はについては、こちら(国土交通省HP)をご覧ください。

令和7年度個人住民税の定額減税

■対象者及び定額減税額

令和7年度分の個人住民税に係る合計所得金額が1,805万円以下の納税義務者で、令和6年12月31日現在、「控除対象配偶者に該当しない同一生計配偶者」(注釈1)(国外居住者を除く。)を有する方に対して、1万円の控除を行います。

(注釈1)前年の合計所得金額が1,000万円超える納税義務者と生計を一にする配偶者で、前年の合計所得金額が48万円以下の方

■定額減税の適用方法

納税義務者の所得割額から控除を行います。(均等割額及び森林環境税額からは控除しません。)

■確認方法

給与から特別徴収の方は、令和7年5月中旬以降に勤務先を通じて送る特別徴収税額の決定通知書にて確認いただけます。普通徴収の方や公的年金から特別徴収の方は、令和7年6月に送る納税通知書等にて確認いただけます。

■補足事項

申請等は必要ありません。(税務署に提出された令和6年分所得税の確定申告書や勤務先から提出された給与支払報告書などの課税資料を基に定額減税の適用の有無を判断します。)

お問い合わせ

課税課

電話:03-5744-1193

FAX :03-5744-1515

メールによるお問い合わせ