平成29年度

ページ番号:861463647

更新日:2017年5月26日

国外に居住する親族に係る扶養親族等の書類添付の義務化

日本国内に住所を有しない親族(以下、「国外居住親族」という。)に係る扶養控除等の適用の適正化を図るため、平成27年度の税制改正により、国外居住親族に係る扶養控除、配偶者控除、配偶者特別控除、障害者控除(16歳未満の扶養親族を含む)の適用を受ける場合には、親族関係書類及び送金関係書類を申告手続きの際に添付か提示しなければならないこととなりました。

注意事項

・給与所得者や公的年金受給者が、所得税の源泉徴収義務者に扶養親族等申告書を提出する際、国外居住親族

(16歳未満の扶養親族を含む)に係る親族関係書類・送金関係書類を添付または提示している場合を除きます。

・16歳未満の扶養親族を有し、個人住民税の申告において非課税限度額制度の適用を受ける場合を含みます。

給与所得控除の見直し

給与所得の金額は、給与等の収入金額から給与所得控除額を差し引いて算定されますが、平成26年度の税制改正により、その給与所得控除の上限額が引き下げられました。

| 適用時期 | 給与等の収入金額 | 給与所得控除額 |

|---|---|---|

| 28年度まで | 1,500万円超 | 245万円 |

| 29年度から | 1,200万円超 | 230万円 |

金融所得課税の見直し(平成28年1月以降)

納税者が税負担に左右されずに多様な金融商品に投資しやすい環境を整備するために、平成25年度の税制改正により、課税方式や損益通算範囲等の見直しが行われました。

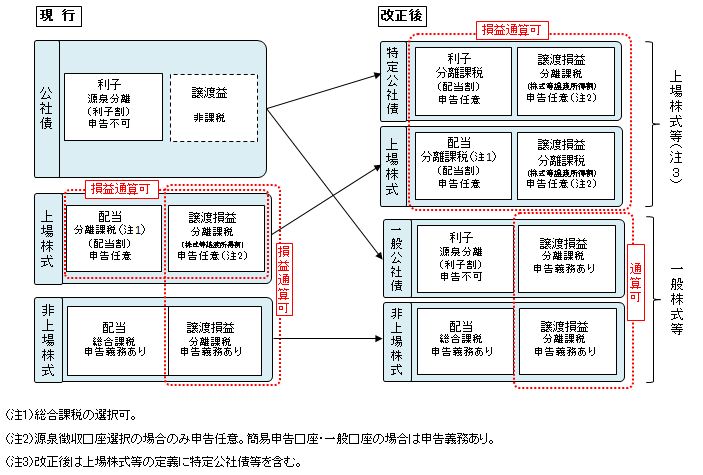

公社債等の課税方式の変更

公社債等に係る利子所得及び譲渡所得等について、国債や地方債などの「特定公社債等」とその他の「一般公社債等」に区分したうえで、課税方式が見直されました。

| 区 分 | 内 容 |

|---|---|

| 特定公社債等 | 特定公社債(国債、地方債、外国国債、外国地方債など) |

| 公募公社債投資信託の受益権 など | |

| 一般公社債等 | 特定公社債以外の公社債 |

| 私募公社債投資信託の受益権 など |

分離課税制度の改組

株式等に係る譲渡所得等の分離課税については、上場株式等に係る譲渡所得等と非上場株式等に係る譲渡所得等に区分し、別々の分離課税制度となります。また、上記の公社債等の課税方式の変更により、特定公社債等と上場株式等に係る譲渡所得等の分離課税、一般公社債等と非上場株式等に係る譲渡所得等の分離課税にそれぞれ改組されます。

損益通算範囲の拡大

上場株式等に係る配当所得及び譲渡所得等、特定公社債等に係る利子所得及び譲渡所得等の所得間での損益通算が可能となります。また、特定公社債等に係る譲渡損失の金額は、その年に損益通算で控除しきれない場合、翌年以降3年間にわたり、確定申告により特定公社債等に係る利子所得及び譲渡所得等、上場株式等の配当所得及び譲渡所得等から繰越控除することができます。 なお、従来可能であった上場株式等の譲渡損益と非上場株式等の譲渡損益の間での通算ができなくなります。

上場株式等に係る配当所得等の課税方法

上場株式等に係る配当所得等の住民税課税方法について、納税通知書が送達される日までに、確定申告とは別に特別区民税・都民税の申告をすることにより、所得税と異なる方法(申告不要制度適用、総合課税(配当所得のみ)、申告分離課税)を選択できることが明確化されました。 (例:所得税は総合課税、住民税は申告不要制度を選択)

特定口座での取扱い

特定公社債等に係る利子所得及び譲渡所得等について、新たに特定口座の源泉徴収口座に受け入れられることができるようになり、特定公社債等の利子所得・譲渡所得、上場株式等の配当所得・譲渡所得については口座内で自動的に損益通算が行われます。

軽自動車税について

27年3月以前に新車登録した軽自動車(四輪以上・三輪)は、新車登録した年月によって税率が下記の表のとおり異なります。28年度から導入された経年重課制度によるものです。

| 新車登録の時期 | ||||||

|---|---|---|---|---|---|---|

| 区 分 | 27年4月以降 | 27年3月31日以前 | ||||

| 初度検査年月日が18年4月以降 | 初度検査年月が18年3月以前 (経年重課) |

|||||

| 軽自動車 | 三 輪 | 3,900円 | 3,100円 | 4,600円 | ||

| 四輪以上 | 乗 用 | 営業用 | 6,900円 | 5,500円 | 8,200円 | |

| 自家用 | 10,800円 | 7,200円 | 12,900円 | |||

| 貨 物 | 営業用 | 3,800円 | 3,000円 | 4,500円 | ||

| 自家用 | 5,000円 | 4,000円 | 6,000円 | |||

(注釈1)グリーン化特例(軽課)については今後の税法改正などによって変更(延長)となる場合があります。

PDF形式のファイルを開くには、Adobe Acrobat Readerが必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

Adobe Acrobat Reader のダウンロードへ

お問い合わせ

住民税の改正について

課税担当(税務調整)

電話:03-5744-1193

軽自動車税の改正について

課税担当(庶務・諸税)

電話:03-5744-1192

共通FAX :03-5744-1515

メールによるお問い合わせ